望·行業 | 食材供應鏈行業2024年度展望

回顧2023,食材供應鏈行業發展喜憂參半,機遇與挑戰并存、 迷茫與前行共進。2023,行業發生了(le/liǎo)什麽,未來(lái)又會如何發展?

本期小望就(jiù)從政策、市場、技術層面,爲(wéi / wèi)大(dà)家展望2024年。

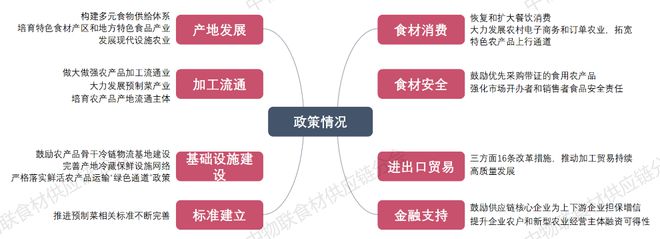

政策:持續利好

2023年,國(guó)家相繼出(chū)台多項政策促進食材供應鏈行業發展,政策全面覆蓋食材産地(dì / de)發展、加工流通、基礎設施建設、标準建立、食材安全、食材消費、進出(chū)口貿易、金融支持等多個(gè)關鍵層面,爲(wéi / wèi)行業的(de)健康有序發展提供了(le/liǎo)政策保障。

在(zài)國(guó)家一(yī / yì /yí)系列穩經濟、促消費政策的(de)支持下,2023年,GDP總值超126萬億、增速5.2%,宏觀經濟的(de)穩步提升爲(wéi / wèi)食材供應鏈行業的(de)恢複和(hé / huò)發展提供了(le/liǎo)良好的(de)經濟環境。

經中物聯食材供應鏈分會測算,2023年初級食材市場規模7.04萬億、食材加工規模12.77萬億、食材流通規模9.15萬億,食材消費規模16.54萬億,食材供應鏈行業穩中求進,行業規模邁上(shàng)新台階。

日前,商務部提出(chū),将2024年定爲(wéi / wèi)“消費促進年”,圍繞着“持續擴大(dà)”這(zhè)個(gè)關鍵詞,将舉辦各類消費促進活動,營造濃厚消費氛圍,爲(wéi / wèi)居民提供更多元、更豐富的(de)消費體驗。政策紅利不(bù)斷顯現。

供應市場:注重差異化

政策利好的(de)同時(shí),亦有食材生産供應市場的(de)波動。

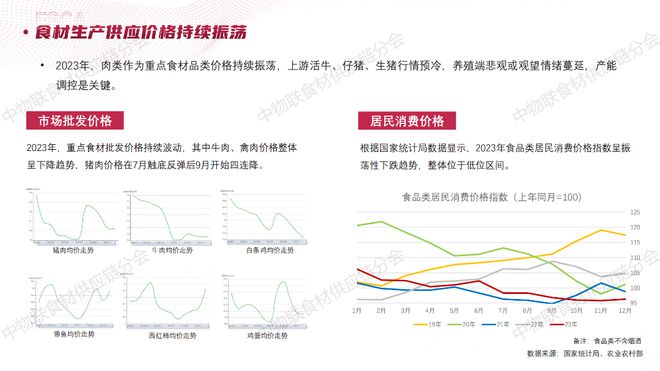

2023年,重點食材市場批發價格持續波動,肉類作爲(wéi / wèi)重點食材品類價格持續振蕩,其中牛肉、禽肉價格整體呈下降趨勢,豬肉價格在(zài)7月觸底反彈後9月開始四連降。上(shàng)遊活牛、仔豬、生豬行情遇冷,養殖端悲觀或觀望情緒蔓延,産能調控是(shì)關鍵。

根據國(guó)家統計局數據顯示,2023年食品類居民消費價格指數呈振蕩性下跌趨勢,整體位于(yú)低位區間。

今年伊始,一(yī / yì /yí)場由蔓越莓引發的(de)全國(guó)各地(dì / de)特色食材大(dà)摸底的(de)“劇情”在(zài)網絡上(shàng)熱情上(shàng)演。網絡曝光度的(de)增加引起了(le/liǎo)消費者對冬地(dì / de)特色食材的(de)探索和(hé / huò)興趣,是(shì)推動特色食材生産加工業發展的(de)大(dà)好時(shí)機。

今年,特色食材生産加工有望會形成差異化的(de)競争優勢,有助于(yú)提升食材的(de)附加值。随着消費者需求多樣性的(de)增加,食材加工企業會更加注重提供個(gè)性化、細分化、健康化的(de)食材。

需求市場:集中度提高

在(zài)食材消費端,2023年餐飲業及零售業迎來(lái)洗牌時(shí)代,關停、倒閉成常态,市場加速出(chū)清。在(zài)餐飲業競争加劇的(de)當下,大(dà)連鎖迎風生長,衆多中小企業或新進入者則虧損嚴重,供應鏈體系的(de)健全與否、規模化程度的(de)高低是(shì)極其重要(yào / yāo)的(de)影響因素。

2024年,随着國(guó)内經濟形勢的(de)好轉及餐飲業的(de)複蘇,食材供應鏈市場規模有望持續增長。

行業對餐飲業态的(de)支撐作用将更加明顯。随着餐飲連鎖化率的(de)提升,門店自采的(de)比例将逐漸降低,而(ér)食材供應鏈型企業将依靠其集采集配、标準化、專業化的(de)優勢搶占更多的(de)市場份額。經業内有關專家估算,2023年餐飲食材供給渠道(dào)中,食材供應鏈企業占比約爲(wéi / wèi)40%,相信2024年這(zhè)個(gè)比例将會進一(yī / yì /yí)步提升。

行業集中度和(hé / huò)服務專業度将會進一(yī / yì /yí)步提升。根據2023年TOP100食材供應鏈企業數據分析顯示,TOP100企業的(de)營收占市場總額的(de)比例約爲(wéi / wèi)3.5%,雖然整體占比較低,但TOP中 5企業的(de)集中度占比從33.86%上(shàng)升到(dào)38.74%.預計2024年随着行業的(de)發展,市場集中度将會逐漸提高。

技術:數智化競争

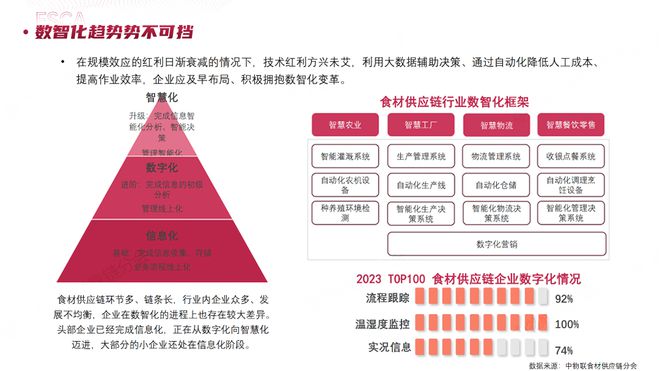

在(zài)規模效應的(de)紅利日漸衰減的(de)情況下,技術紅利方興未艾,利用大(dà)數據輔助決策、通過自動化降低人(rén)工成本、提高作業效率,企業應及早布局、積極擁抱數智化變革。

食材供應鏈環節多、鏈條長,行業内企業衆多、發展不(bù)均衡,企業在(zài)數智化的(de)進程上(shàng)也(yě)存在(zài)較大(dà)差異,頭部企業已經完成信息化,正在(zài)從數字化向智慧化邁進,大(dà)部分的(de)小企業還處在(zài)信息化階段。

借助大(dà)數據分析和(hé / huò)機器學習技術實現對質量的(de)嚴格監控,确保食材品質穩定和(hé / huò)食品安全将是(shì)行業的(de)大(dà)勢所趨。

我們在(zài)借助數智化技術穩定品質與食安的(de)同時(shí),還依托數智化技術構建了(le/liǎo)全産業鏈大(dà)數據服務,爲(wéi / wèi)上(shàng)下遊及同行企業研發智能化操作軟件、爲(wéi / wèi)縣域農業發展研發大(dà)數據交易平台、爲(wéi / wèi)學生餐監管研發多角度望餐安應用、爲(wéi / wèi)農文旅融合研發文旅雲平台……全方位賦能食材供應鏈。

深耕食材供應鏈行業的(de)我們,見證了(le/liǎo)我國(guó)食材供應鏈行業29年的(de)變化與升級。這(zhè)些年來(lái),我們始終将食品安全放在(zài)首位,借助信息化系統提升食安追溯能力,依托訂單農業提升食材供應精細化服務,串聯産銷需求,構築農産品安全高效流通的(de)橋梁!

回顧2023,食材供應鏈行業發展喜憂參半,機遇與挑戰并存、 迷茫與前行共進。2023,行業發生了(le/liǎo)什麽,未來(lái)又會如何發展?

本期小望就(jiù)從政策、市場、技術層面,爲(wéi / wèi)大(dà)家展望2024年。

政策:持續利好

2023年,國(guó)家相繼出(chū)台多項政策促進食材供應鏈行業發展,政策全面覆蓋食材産地(dì / de)發展、加工流通、基礎設施建設、标準建立、食材安全、食材消費、進出(chū)口貿易、金融支持等多個(gè)關鍵層面,爲(wéi / wèi)行業的(de)健康有序發展提供了(le/liǎo)政策保障。

在(zài)國(guó)家一(yī / yì /yí)系列穩經濟、促消費政策的(de)支持下,2023年,GDP總值超126萬億、增速5.2%,宏觀經濟的(de)穩步提升爲(wéi / wèi)食材供應鏈行業的(de)恢複和(hé / huò)發展提供了(le/liǎo)良好的(de)經濟環境。

經中物聯食材供應鏈分會測算,2023年初級食材市場規模7.04萬億、食材加工規模12.77萬億、食材流通規模9.15萬億,食材消費規模16.54萬億,食材供應鏈行業穩中求進,行業規模邁上(shàng)新台階。

日前,商務部提出(chū),将2024年定爲(wéi / wèi)“消費促進年”,圍繞着“持續擴大(dà)”這(zhè)個(gè)關鍵詞,将舉辦各類消費促進活動,營造濃厚消費氛圍,爲(wéi / wèi)居民提供更多元、更豐富的(de)消費體驗。政策紅利不(bù)斷顯現。

供應市場:注重差異化

政策利好的(de)同時(shí),亦有食材生産供應市場的(de)波動。

2023年,重點食材市場批發價格持續波動,肉類作爲(wéi / wèi)重點食材品類價格持續振蕩,其中牛肉、禽肉價格整體呈下降趨勢,豬肉價格在(zài)7月觸底反彈後9月開始四連降。上(shàng)遊活牛、仔豬、生豬行情遇冷,養殖端悲觀或觀望情緒蔓延,産能調控是(shì)關鍵。

根據國(guó)家統計局數據顯示,2023年食品類居民消費價格指數呈振蕩性下跌趨勢,整體位于(yú)低位區間。

今年伊始,一(yī / yì /yí)場由蔓越莓引發的(de)全國(guó)各地(dì / de)特色食材大(dà)摸底的(de)“劇情”在(zài)網絡上(shàng)熱情上(shàng)演。網絡曝光度的(de)增加引起了(le/liǎo)消費者對冬地(dì / de)特色食材的(de)探索和(hé / huò)興趣,是(shì)推動特色食材生産加工業發展的(de)大(dà)好時(shí)機。

今年,特色食材生産加工有望會形成差異化的(de)競争優勢,有助于(yú)提升食材的(de)附加值。随着消費者需求多樣性的(de)增加,食材加工企業會更加注重提供個(gè)性化、細分化、健康化的(de)食材。

需求市場:集中度提高

在(zài)食材消費端,2023年餐飲業及零售業迎來(lái)洗牌時(shí)代,關停、倒閉成常态,市場加速出(chū)清。在(zài)餐飲業競争加劇的(de)當下,大(dà)連鎖迎風生長,衆多中小企業或新進入者則虧損嚴重,供應鏈體系的(de)健全與否、規模化程度的(de)高低是(shì)極其重要(yào / yāo)的(de)影響因素。

2024年,随着國(guó)内經濟形勢的(de)好轉及餐飲業的(de)複蘇,食材供應鏈市場規模有望持續增長。

行業對餐飲業态的(de)支撐作用将更加明顯。随着餐飲連鎖化率的(de)提升,門店自采的(de)比例将逐漸降低,而(ér)食材供應鏈型企業将依靠其集采集配、标準化、專業化的(de)優勢搶占更多的(de)市場份額。經業内有關專家估算,2023年餐飲食材供給渠道(dào)中,食材供應鏈企業占比約爲(wéi / wèi)40%,相信2024年這(zhè)個(gè)比例将會進一(yī / yì /yí)步提升。

行業集中度和(hé / huò)服務專業度将會進一(yī / yì /yí)步提升。根據2023年TOP100食材供應鏈企業數據分析顯示,TOP100企業的(de)營收占市場總額的(de)比例約爲(wéi / wèi)3.5%,雖然整體占比較低,但TOP中 5企業的(de)集中度占比從33.86%上(shàng)升到(dào)38.74%.預計2024年随着行業的(de)發展,市場集中度将會逐漸提高。

技術:數智化競争

在(zài)規模效應的(de)紅利日漸衰減的(de)情況下,技術紅利方興未艾,利用大(dà)數據輔助決策、通過自動化降低人(rén)工成本、提高作業效率,企業應及早布局、積極擁抱數智化變革。

食材供應鏈環節多、鏈條長,行業内企業衆多、發展不(bù)均衡,企業在(zài)數智化的(de)進程上(shàng)也(yě)存在(zài)較大(dà)差異,頭部企業已經完成信息化,正在(zài)從數字化向智慧化邁進,大(dà)部分的(de)小企業還處在(zài)信息化階段。

借助大(dà)數據分析和(hé / huò)機器學習技術實現對質量的(de)嚴格監控,确保食材品質穩定和(hé / huò)食品安全将是(shì)行業的(de)大(dà)勢所趨。

我們在(zài)借助數智化技術穩定品質與食安的(de)同時(shí),還依托數智化技術構建了(le/liǎo)全産業鏈大(dà)數據服務,爲(wéi / wèi)上(shàng)下遊及同行企業研發智能化操作軟件、爲(wéi / wèi)縣域農業發展研發大(dà)數據交易平台、爲(wéi / wèi)學生餐監管研發多角度望餐安應用、爲(wéi / wèi)農文旅融合研發文旅雲平台……全方位賦能食材供應鏈。

深耕食材供應鏈行業的(de)我們,見證了(le/liǎo)我國(guó)食材供應鏈行業29年的(de)變化與升級。這(zhè)些年來(lái),我們始終将食品安全放在(zài)首位,借助信息化系統提升食安追溯能力,依托訂單農業提升食材供應精細化服務,串聯産銷需求,構築農産品安全高效流通的(de)橋梁!

服務熱線

400-886-3899、0755-83151555

深圳市福田區梅林街道(dào)梅都社區中康路136号深圳新一(yī / yì /yí)代産業園6棟

關注微信

關注微博

Copyright © 2005-2022 望家歡農産品集團版權所有京ICP證000000号 廉政舉報

技術支持:方維網絡

技術支持:方維網絡