望 · 報告 |《2023年中國(guó)團餐産業發展報告》發布,團餐市場規模1.84萬億元

近日,中國(guó)飯店協會團餐專業委員會與宸睿資本聯合發布了(le/liǎo)《2023年中國(guó)團餐産業發展報告》。《報告》主要(yào / yāo)面向2022年營收5000萬以(yǐ)上(shàng)的(de)中國(guó)團餐企業進行調研,反映了(le/liǎo)中國(guó)團餐行業發展現狀與趨勢。

中國(guó)團餐行業整體呈現穩健發展态勢,韌性強

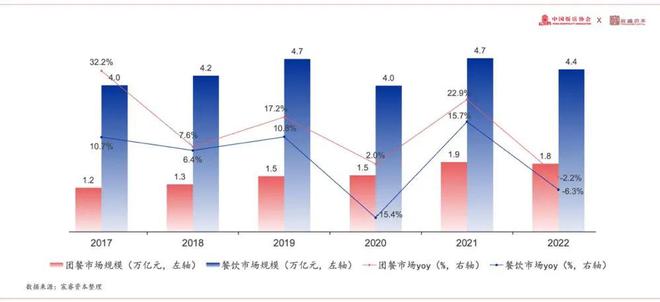

中國(guó)團餐市場規模由2017年的(de)1.19萬億元增至2022年的(de)1.84萬億元,每年增漲速度均高于(yú)餐飲行業平均水平。疫情影響,團餐市場總規模雖在(zài) 2022 年小幅下滑,但下降幅度遠低于(yú)整個(gè)餐飲行業下降幅度。随着經濟基本面穩中向好,中國(guó)團餐市場有望進一(yī / yì /yí)步擴大(dà)。

2017年-2022年中國(guó)團餐市場規模及增速(萬億)

中國(guó)團餐行業細分市場多、業态豐富,衆多千億規模以(yǐ)上(shàng)細分市場

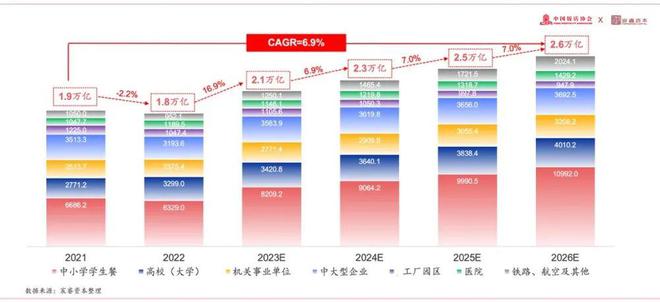

細分市場來(lái)看,中小學學生餐場景占整個(gè)團餐市場比例最高,2023年中小學學生餐市場規模預計可以(yǐ)突破8000億市場規模,2026年達到(dào)萬億市場規模。機關事業單位和(hé / huò)中大(dà)型企業場景規模相對穩定。随着中國(guó)人(rén)口老齡化的(de)發展,住院人(rén)口的(de)增多和(hé / huò)集中養老人(rén)口增加,醫院和(hé / huò)其他(tā)(包括養老餐)細分場景比例逐年增高。

中國(guó)團餐各細分市場規模(億元)

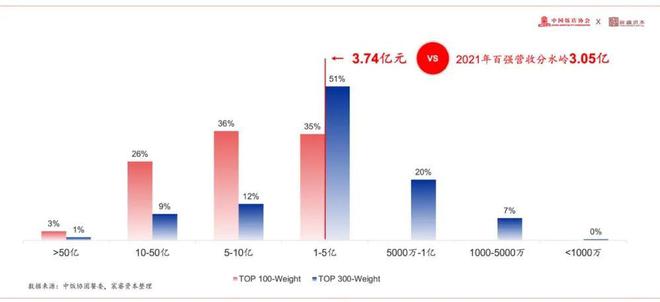

中國(guó)百強團餐企業營收分水嶺3.74億元

Top100企業收入分布集中在(zài) 5-50 億區間,Top 100市占率約6.5%,Top 300企業市占率約8.1%,整個(gè)市場集中度依然很低,與海外歐美、日韓等國(guó)的(de)市場集中度相比還有顯著差距。

團餐百強企業收入分布概況

百強行業集中度有所提升,營收增長穩定

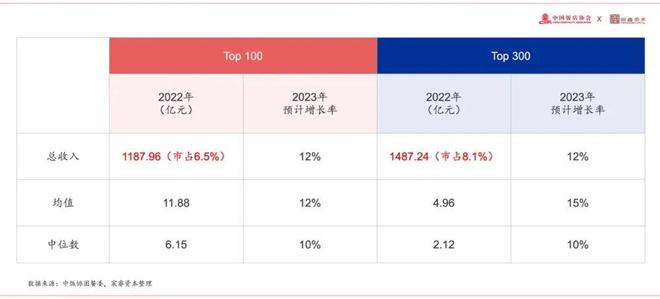

2021年 Top100企業總收入占中國(guó)團餐市場總規模約5.5% ,Top300企業總收入占中國(guó)團餐市場總規模約7.5%;2022年Top100企業總收入占中國(guó)團餐市場總規模比爲(wéi / wèi)6.5%,Top300企業總收入占比爲(wéi / wèi)8.1%,與2021年相比均有小幅提升;預計來(lái)看,2023年企業營收仍有10%-15%增長。

團餐百強企業收入情況

百強團餐企業年收入構成中“自營檔口”貢獻超50%

2022年,Top100和(hé / huò)Top300企業自營檔口收入占比均超過一(yī / yì /yí)半,分别爲(wéi / wèi) 54%和(hé / huò) 52%,預計2023年會有微降。由于(yú)食品安全問題、管理難度等的(de)影響,2022年外包檔口收入占比較少,預計2023年會有所提升。但整體上(shàng)自營檔口收入占比穩定在(zài)50%以(yǐ)上(shàng),外包檔口收入占比穩定在(zài)15%-20%,食材供應鏈收入占比穩定在(zài)16%-20%左右。

團餐百強企業收入構成

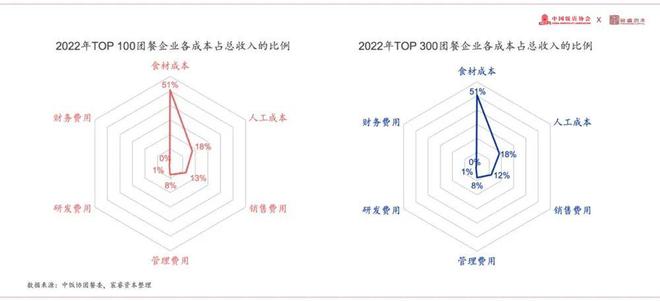

食材成本占總收入五成左右,人(rén)工成本次之(zhī)

2022年,食材成本占總收入的(de)比重在(zài)40%-65%左右,預計2023年食材成本占比繼續保持在(zài)50%左右,且略有上(shàng)漲。由于(yú)行業勞動密集型的(de)特點,以(yǐ)及目前行業整體信息化水平相對較低,人(rén)工成本依然相對較高,占總收入的(de)比重在(zài) 15%-30%左右,預計2023年也(yě)會有所增加。

團餐百強企業成本構成及占比

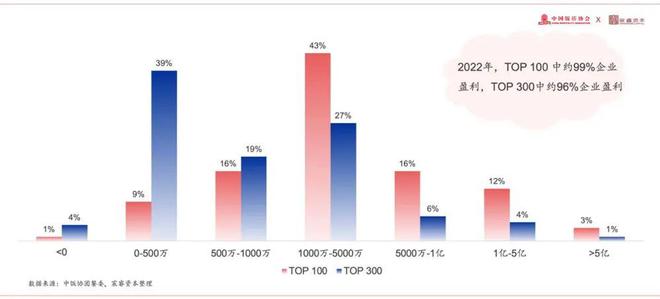

百強企業絕大(dà)多數處于(yú)盈利狀态,少數企業淨利潤爲(wéi / wèi)負

Top100企業的(de)淨利潤分布類似于(yú)正态分布,淨利潤集中在(zài)1000萬-5000萬的(de)企業占43%,淨利潤爲(wéi / wèi)5000萬-1億和(hé / huò)500萬-1000萬各占16%,淨利潤爲(wéi / wèi)1億-5億的(de)企業占比爲(wéi / wèi)12%,其餘淨利潤區間的(de)企業數量都小于(yú)10家。

而(ér)Top300企業中,淨利潤主要(yào / yāo)集中在(zài)0-500萬區間,有39%的(de)企業淨利潤處于(yú)該區間;其次是(shì)27%的(de)企業處于(yú)1000萬-5000萬區間。淨利潤小于(yú)0的(de)企業有12家。

百強企業淨利潤分布情況

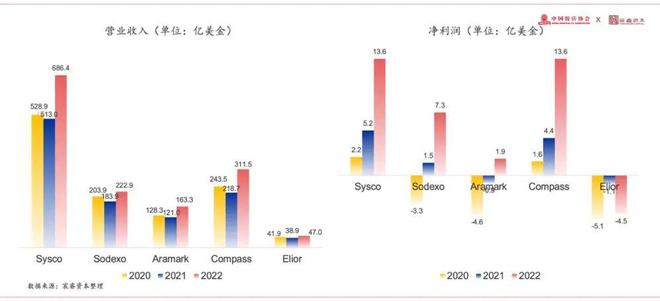

2022年海外團餐企業營業收入均有所上(shàng)升,除了(le/liǎo)Elior外的(de)四家公司淨利潤也(yě)有所上(shàng)升

Sysco, Sodexo, Aramark, Compass, Elior五家海外龍頭團餐企業2022 年營業收入、淨利潤表現亮眼。五家公司2022年營業收入均上(shàng)升,除了(le/liǎo) Elior外的(de)4家公司淨利潤也(yě)有所上(shàng)升,其中Sysco, Sodexo, Compass 均出(chū)現較大(dà)幅度增加,分别盈利13.59、7.33、13.59 億美金。

海外團餐企業收入利潤情況

海外團餐企業帶來(lái)的(de)運營、服務、資本化等多方面啓示

縱觀海外頭部團餐發展史,我們總結以(yǐ)下九點啓示,助力中國(guó)團餐企業快速、高質量發展。

海外團餐企業啓示

中國(guó)團餐行業十大(dà)趨勢

來(lái)源:宸睿資本

近日,中國(guó)飯店協會團餐專業委員會與宸睿資本聯合發布了(le/liǎo)《2023年中國(guó)團餐産業發展報告》。《報告》主要(yào / yāo)面向2022年營收5000萬以(yǐ)上(shàng)的(de)中國(guó)團餐企業進行調研,反映了(le/liǎo)中國(guó)團餐行業發展現狀與趨勢。

中國(guó)團餐行業整體呈現穩健發展态勢,韌性強

中國(guó)團餐市場規模由2017年的(de)1.19萬億元增至2022年的(de)1.84萬億元,每年增漲速度均高于(yú)餐飲行業平均水平。疫情影響,團餐市場總規模雖在(zài) 2022 年小幅下滑,但下降幅度遠低于(yú)整個(gè)餐飲行業下降幅度。随着經濟基本面穩中向好,中國(guó)團餐市場有望進一(yī / yì /yí)步擴大(dà)。

2017年-2022年中國(guó)團餐市場規模及增速(萬億)

中國(guó)團餐行業細分市場多、業态豐富,衆多千億規模以(yǐ)上(shàng)細分市場

細分市場來(lái)看,中小學學生餐場景占整個(gè)團餐市場比例最高,2023年中小學學生餐市場規模預計可以(yǐ)突破8000億市場規模,2026年達到(dào)萬億市場規模。機關事業單位和(hé / huò)中大(dà)型企業場景規模相對穩定。随着中國(guó)人(rén)口老齡化的(de)發展,住院人(rén)口的(de)增多和(hé / huò)集中養老人(rén)口增加,醫院和(hé / huò)其他(tā)(包括養老餐)細分場景比例逐年增高。

中國(guó)團餐各細分市場規模(億元)

中國(guó)百強團餐企業營收分水嶺3.74億元

Top100企業收入分布集中在(zài) 5-50 億區間,Top 100市占率約6.5%,Top 300企業市占率約8.1%,整個(gè)市場集中度依然很低,與海外歐美、日韓等國(guó)的(de)市場集中度相比還有顯著差距。

團餐百強企業收入分布概況

百強行業集中度有所提升,營收增長穩定

2021年 Top100企業總收入占中國(guó)團餐市場總規模約5.5% ,Top300企業總收入占中國(guó)團餐市場總規模約7.5%;2022年Top100企業總收入占中國(guó)團餐市場總規模比爲(wéi / wèi)6.5%,Top300企業總收入占比爲(wéi / wèi)8.1%,與2021年相比均有小幅提升;預計來(lái)看,2023年企業營收仍有10%-15%增長。

團餐百強企業收入情況

百強團餐企業年收入構成中“自營檔口”貢獻超50%

2022年,Top100和(hé / huò)Top300企業自營檔口收入占比均超過一(yī / yì /yí)半,分别爲(wéi / wèi) 54%和(hé / huò) 52%,預計2023年會有微降。由于(yú)食品安全問題、管理難度等的(de)影響,2022年外包檔口收入占比較少,預計2023年會有所提升。但整體上(shàng)自營檔口收入占比穩定在(zài)50%以(yǐ)上(shàng),外包檔口收入占比穩定在(zài)15%-20%,食材供應鏈收入占比穩定在(zài)16%-20%左右。

團餐百強企業收入構成

食材成本占總收入五成左右,人(rén)工成本次之(zhī)

2022年,食材成本占總收入的(de)比重在(zài)40%-65%左右,預計2023年食材成本占比繼續保持在(zài)50%左右,且略有上(shàng)漲。由于(yú)行業勞動密集型的(de)特點,以(yǐ)及目前行業整體信息化水平相對較低,人(rén)工成本依然相對較高,占總收入的(de)比重在(zài) 15%-30%左右,預計2023年也(yě)會有所增加。

團餐百強企業成本構成及占比

百強企業絕大(dà)多數處于(yú)盈利狀态,少數企業淨利潤爲(wéi / wèi)負

Top100企業的(de)淨利潤分布類似于(yú)正态分布,淨利潤集中在(zài)1000萬-5000萬的(de)企業占43%,淨利潤爲(wéi / wèi)5000萬-1億和(hé / huò)500萬-1000萬各占16%,淨利潤爲(wéi / wèi)1億-5億的(de)企業占比爲(wéi / wèi)12%,其餘淨利潤區間的(de)企業數量都小于(yú)10家。

而(ér)Top300企業中,淨利潤主要(yào / yāo)集中在(zài)0-500萬區間,有39%的(de)企業淨利潤處于(yú)該區間;其次是(shì)27%的(de)企業處于(yú)1000萬-5000萬區間。淨利潤小于(yú)0的(de)企業有12家。

百強企業淨利潤分布情況

2022年海外團餐企業營業收入均有所上(shàng)升,除了(le/liǎo)Elior外的(de)四家公司淨利潤也(yě)有所上(shàng)升

Sysco, Sodexo, Aramark, Compass, Elior五家海外龍頭團餐企業2022 年營業收入、淨利潤表現亮眼。五家公司2022年營業收入均上(shàng)升,除了(le/liǎo) Elior外的(de)4家公司淨利潤也(yě)有所上(shàng)升,其中Sysco, Sodexo, Compass 均出(chū)現較大(dà)幅度增加,分别盈利13.59、7.33、13.59 億美金。

海外團餐企業收入利潤情況

海外團餐企業帶來(lái)的(de)運營、服務、資本化等多方面啓示

縱觀海外頭部團餐發展史,我們總結以(yǐ)下九點啓示,助力中國(guó)團餐企業快速、高質量發展。

海外團餐企業啓示

中國(guó)團餐行業十大(dà)趨勢

來(lái)源:宸睿資本

服務熱線

400-886-3899、0755-83151555

深圳市福田區梅林街道(dào)梅都社區中康路136号深圳新一(yī / yì /yí)代産業園6棟

關注微信

關注微博

Copyright © 2005-2022 望家歡農産品集團版權所有京ICP證000000号 廉政舉報

技術支持:方維網絡

技術支持:方維網絡