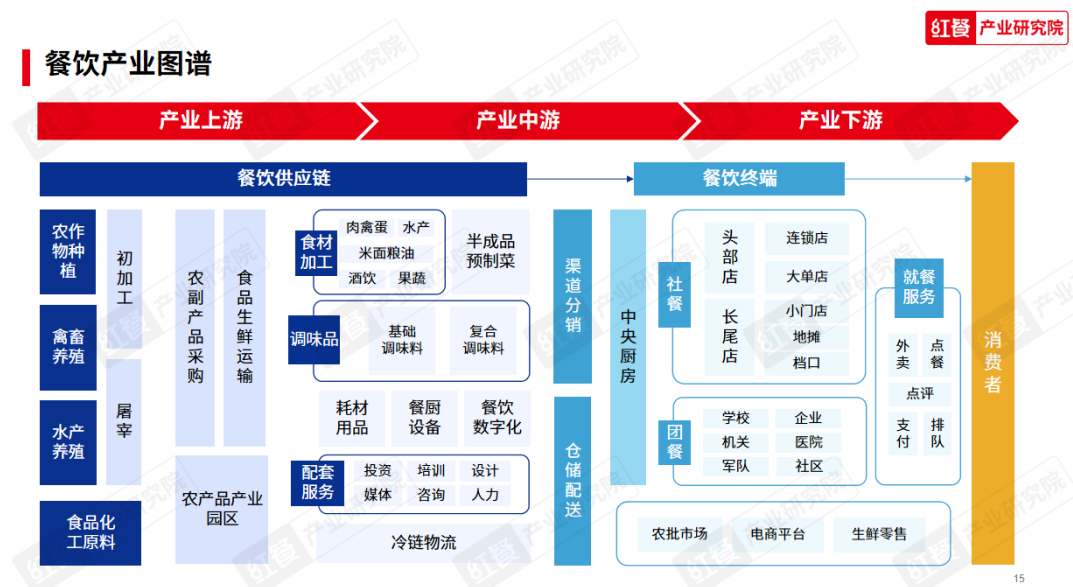

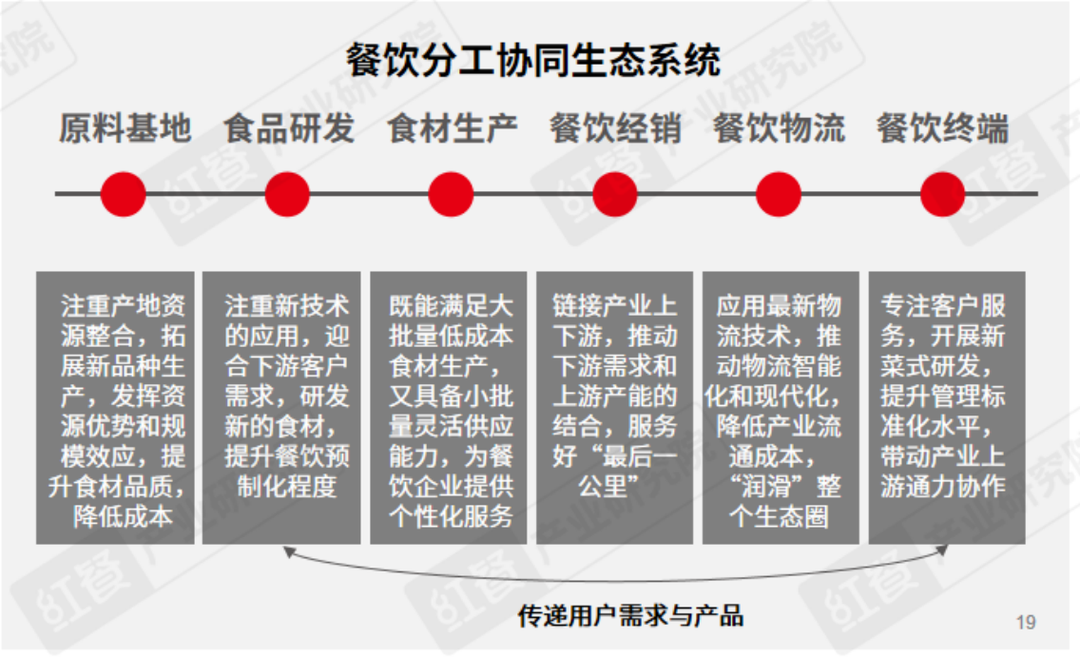

1.産業協同是(shì)餐飲産業深化發展的(de)必然選擇

從産業鏈的(de)角度上(shàng)看,餐飲産業包含衆多經營業态,如廣義農業、化工、食材生産、食品研發、冷鏈物流、餐飲制作(廚房)、餐飲服務(門店)等。任何一(yī / yì /yí)個(gè)環節出(chū)現問題,都會對整個(gè)餐飲産業帶來(lái)影響。

在(zài)激烈市場競争的(de)背景下,産業鏈各環節隻有互相協同,優化自身所在(zài)環節的(de)經營效率,構建 “協同生态系統”,才能構建競争壁壘,獲取較大(dà)的(de)商業回報。

随着餐飲上(shàng)下遊依存度越來(lái)越高,上(shàng)下遊協同才能多赢共生。目前很多上(shàng)遊食材企業逐漸向下延伸,通過研發新産品,發力預制菜,将下遊烹饪環節提前,從而(ér)實現産業鏈整合擴張。同時(shí),頭部餐企也(yě)在(zài)深度布局供應鏈,譬如一(yī / yì /yí)些大(dà)型餐飲企業已經開始對上(shàng)遊供應鏈進行深度布局,從而(ér)提升自身的(de)産品競争力。

2.餐飲連鎖化程度依然有很大(dà)提升空間,專業供應鏈需求或将顯著提升

根據歐睿數據公布的(de)資料顯示,中國(guó)2021年餐飲連鎖化率僅爲(wéi / wèi)18%,遠低于(yú)主要(yào / yāo)發達國(guó)家,未來(lái)将有很大(dà)的(de)提升空間。目前中國(guó)餐飲門店中約80%是(shì)獨立運營門店,自營連鎖比例隻占5%左右。服務獨立餐廳和(hé / huò)小連鎖将考驗供應鏈的(de)業務能力。

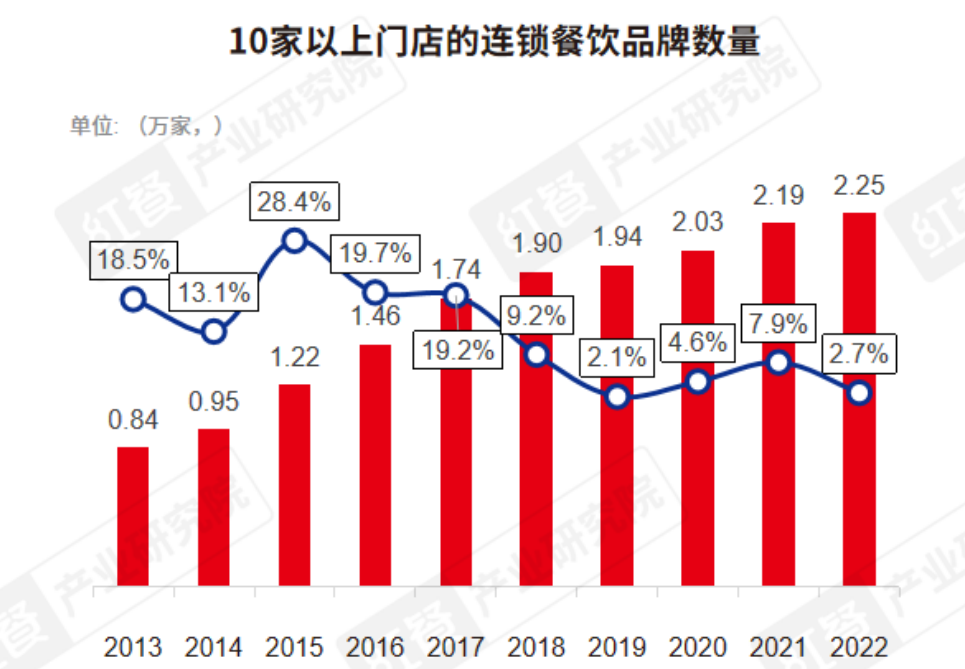

另據紅餐大(dà)數據,國(guó)内10家以(yǐ)上(shàng)門店的(de)餐飲品牌數量在(zài)過去10年中穩步提升,從2013年的(de)0.84萬家,增長到(dào)2022年的(de)2.25萬家,增長約27倍。一(yī / yì /yí)般而(ér)言,當連鎖餐飲品牌門店數達到(dào)10家的(de)時(shí)候,就(jiù)必須引入專業的(de)供應鏈服務商來(lái)支持規模化運營。因此未來(lái)供應鏈企業獲得的(de)市場機會也(yě)會越來(lái)越多。

3.資本市場開始逐漸向産業鏈上(shàng)遊延伸

2022年資本的(de)風向發生了(le/liǎo)一(yī / yì /yí)些變化,投資機構對上(shàng)遊供應鏈企業比較關注,如食品科技、冷鏈物流等賽道(dào)。紅餐産業研究院統計,2022年餐飲共有投融資事件229起,其中投資标的(de)爲(wéi / wèi)餐飲品牌的(de)占59.39%,餐飲服務商爲(wéi / wèi)20.52%,食材供應鏈爲(wéi / wèi)16.16%。

相比2021年,面向餐飲供應鏈企業的(de)融資事件比例提升了(le/liǎo)約6%。這(zhè)組數據也(yě)進一(yī / yì /yí)步印證了(le/liǎo)資本市場從原本更多關注于(yú)餐飲品牌,開始将目光逐漸向産業鏈上(shàng)遊延伸。

從目前政策導向來(lái)看,餐飲行業在(zài)一(yī / yì /yí)定程度上(shàng)将受到(dào)資本市場冷遇。但餐飲行業本身商業模式清晰,風險低,确定性強,在(zài)良性經營的(de)前提下,餐飲依然是(shì)較好的(de)投資标的(de)。

2023年,中國(guó)餐飲産業上(shàng)下遊生态的(de)發展如何?存在(zài)哪些發展機遇?近日紅餐産業研究院發布的(de)《2023中國(guó)餐飲産業生态白皮書》進行了(le/liǎo)詳細剖析。此次,小望從中摘選了(le/liǎo)部分内容,供大(dà)家參考。

1.守得雲開見月明,餐飲消費回暖推動産業複蘇

受疫情影響,2022年餐飲行業實現收入4.4萬億,同比下降6.3%。2023年1-2月份,全國(guó)餐飲收入8429億元,增長9.2%。紅餐産業研究院預計2023年的(de)餐飲行業收入會增加到(dào)4.8萬億的(de)水平,達到(dào)曆史新高。根據紅餐大(dà)數據統計,2022年減少101萬家門店。疫情3年累計減少208萬家餐飲門店。

餐飲行業複蘇是(shì)毋庸置疑的(de),然而(ér)與大(dà)衆預期中的(de)大(dà)水漫灌式複蘇不(bù)同,當下餐飲行業的(de)複蘇具有結構性、不(bù)均衡等特點。部分餐飲場景的(de)消費需求結構性反彈,将會帶動局部餐飲領域率先複蘇,比如旅遊餐飲、鄉宴、酒席等。

2.團餐市場受疫情影響小,市場化和(hé / huò)規範化程度提升将爲(wéi / wèi)頭部企業帶來(lái)更多機遇

根據團參謀發布的(de)數據,2021年中國(guó)團餐市場規模達到(dào)1.78萬億。紅餐産業研究院結合市場調研測算,2022年團餐市場增長顯著,達到(dào)2.13萬億。這(zhè)在(zài)一(yī / yì /yí)定程度上(shàng)是(shì)因爲(wéi / wèi)受疫情影響,大(dà)量餐飲需求轉向團餐。預計2023年團餐市場增速放緩,規模将超過2.3萬億。

我國(guó)團餐百強的(de)市占率僅有6.7%,而(ér)北美團餐行業CR4達92%,相差甚遠。行業高度分散的(de)結果是(shì)缺少集約化規模化運營,成本偏高。

團餐客戶群體大(dà)部分是(shì)國(guó)有企業、機關事業單位,随着陽光采購的(de)推進,團餐市場将出(chū)現更多整合,行業整體效率和(hé / huò)盈利情況也(yě)會有所改善,并出(chū)現真正意義上(shàng)的(de)行業巨頭。在(zài)這(zhè)個(gè)過程中,實現規模化和(hé / huò)規範化運作的(de)供應鏈企業有更多機會。

3.食材成本占比40%,降人(rén)力的(de)商業模式将受歡迎

餐飲企業各項成本比例中,食材支出(chū)約占40%,則中國(guó)約4.4萬億的(de)餐飲業市場對應大(dà)概1.76萬億的(de)餐飲原料供應鏈市場。

從餐飲企業成本分布看,除了(le/liǎo)原材料成本之(zhī)外,最主要(yào / yāo)的(de)成本是(shì)人(rén)力成本、财務成本和(hé / huò)租金成本。從重點城市商鋪租金走勢看,疫情影響下,商鋪租金呈下跌趨勢。未來(lái)必然重回漲勢。但對餐飲企業最大(dà)的(de)成本增長壓力還是(shì)來(lái)自于(yú)人(rén)力成本的(de)升高。據國(guó)家統計局的(de)數據,近十年中國(guó)住宿餐飲業人(rén)均工資增長率接近100%,未來(lái)這(zhè)一(yī / yì /yí)趨勢依然會持續。

随着生育率下降,人(rén)口素質提升,同時(shí),數字經濟帶來(lái)更多藍領就(jiù)業新途徑,如外賣、直播等,餐飲業必然面臨用工荒。如何利用數字化技術降低用工數量,同時(shí)利用高學曆勞動力,是(shì)很多餐飲企業即将面臨的(de)管理難題。

1.産業協同是(shì)餐飲産業深化發展的(de)必然選擇

從産業鏈的(de)角度上(shàng)看,餐飲産業包含衆多經營業态,如廣義農業、化工、食材生産、食品研發、冷鏈物流、餐飲制作(廚房)、餐飲服務(門店)等。任何一(yī / yì /yí)個(gè)環節出(chū)現問題,都會對整個(gè)餐飲産業帶來(lái)影響。

在(zài)激烈市場競争的(de)背景下,産業鏈各環節隻有互相協同,優化自身所在(zài)環節的(de)經營效率,構建 “協同生态系統”,才能構建競争壁壘,獲取較大(dà)的(de)商業回報。

随着餐飲上(shàng)下遊依存度越來(lái)越高,上(shàng)下遊協同才能多赢共生。目前很多上(shàng)遊食材企業逐漸向下延伸,通過研發新産品,發力預制菜,将下遊烹饪環節提前,從而(ér)實現産業鏈整合擴張。同時(shí),頭部餐企也(yě)在(zài)深度布局供應鏈,譬如一(yī / yì /yí)些大(dà)型餐飲企業已經開始對上(shàng)遊供應鏈進行深度布局,從而(ér)提升自身的(de)産品競争力。

2.餐飲連鎖化程度依然有很大(dà)提升空間,專業供應鏈需求或将顯著提升

根據歐睿數據公布的(de)資料顯示,中國(guó)2021年餐飲連鎖化率僅爲(wéi / wèi)18%,遠低于(yú)主要(yào / yāo)發達國(guó)家,未來(lái)将有很大(dà)的(de)提升空間。目前中國(guó)餐飲門店中約80%是(shì)獨立運營門店,自營連鎖比例隻占5%左右。服務獨立餐廳和(hé / huò)小連鎖将考驗供應鏈的(de)業務能力。

另據紅餐大(dà)數據,國(guó)内10家以(yǐ)上(shàng)門店的(de)餐飲品牌數量在(zài)過去10年中穩步提升,從2013年的(de)0.84萬家,增長到(dào)2022年的(de)2.25萬家,增長約27倍。一(yī / yì /yí)般而(ér)言,當連鎖餐飲品牌門店數達到(dào)10家的(de)時(shí)候,就(jiù)必須引入專業的(de)供應鏈服務商來(lái)支持規模化運營。因此未來(lái)供應鏈企業獲得的(de)市場機會也(yě)會越來(lái)越多。

3.資本市場開始逐漸向産業鏈上(shàng)遊延伸

2022年資本的(de)風向發生了(le/liǎo)一(yī / yì /yí)些變化,投資機構對上(shàng)遊供應鏈企業比較關注,如食品科技、冷鏈物流等賽道(dào)。紅餐産業研究院統計,2022年餐飲共有投融資事件229起,其中投資标的(de)爲(wéi / wèi)餐飲品牌的(de)占59.39%,餐飲服務商爲(wéi / wèi)20.52%,食材供應鏈爲(wéi / wèi)16.16%。

相比2021年,面向餐飲供應鏈企業的(de)融資事件比例提升了(le/liǎo)約6%。這(zhè)組數據也(yě)進一(yī / yì /yí)步印證了(le/liǎo)資本市場從原本更多關注于(yú)餐飲品牌,開始将目光逐漸向産業鏈上(shàng)遊延伸。

從目前政策導向來(lái)看,餐飲行業在(zài)一(yī / yì /yí)定程度上(shàng)将受到(dào)資本市場冷遇。但餐飲行業本身商業模式清晰,風險低,确定性強,在(zài)良性經營的(de)前提下,餐飲依然是(shì)較好的(de)投資标的(de)。

來(lái)源:紅餐産業研究院

服務熱線

400-886-3899、0755-83151555

深圳市福田區梅林街道(dào)梅都社區中康路136号深圳新一(yī / yì /yí)代産業園6棟

關注微信

關注微博

Copyright © 2005-2022 望家歡農産品集團版權所有京ICP證000000号 廉政舉報

技術支持:方維網絡

技術支持:方維網絡