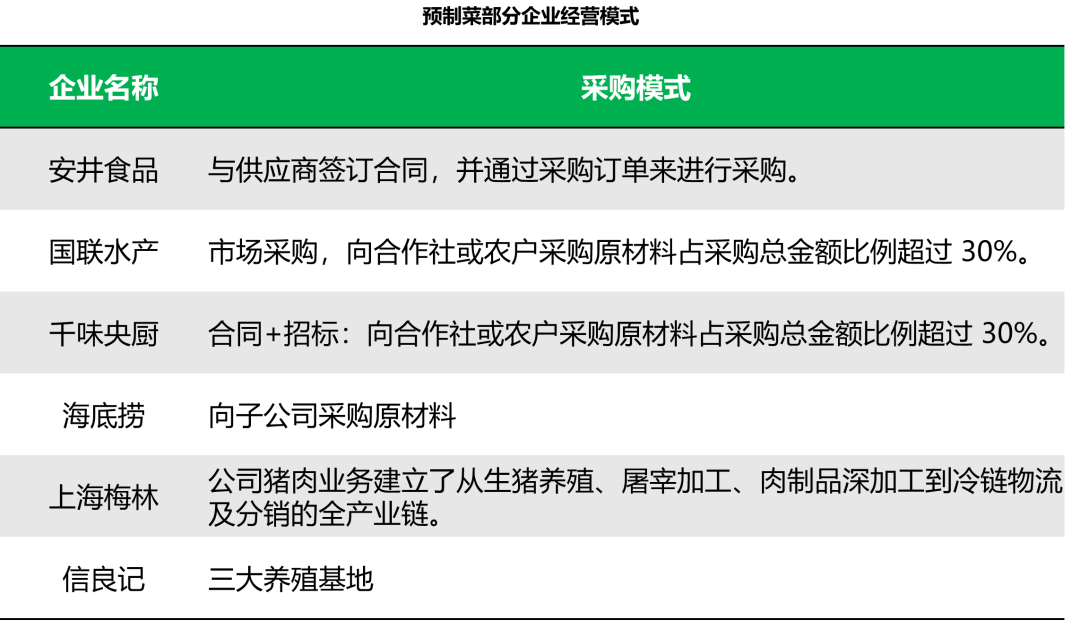

1、采購模式:集中外采已成趨勢

外部采購模式:一(yī / yì /yí)方面,企業集中“一(yī / yì /yí)般模式”,即選取優質的(de)供應商通過采購訂單的(de)方式進行采購;另一(yī / yì /yí)方面,企業建立了(le/liǎo)标準化的(de)“公司+合作社+農戶”供應模式, 有力地(dì / de)補充了(le/liǎo)公司原材料的(de)供應,如安井食品、國(guó)聯水産、千味央廚等向合作社或農戶采購原材料占采購總金額比例超過 30%。

内部直供模式:一(yī / yì /yí)方面,企業成立子(zǐ)公司進行原材料生産,如海底撈成立蜀海;另一(yī / yì /yí)方面,企業從事養殖業務,自主生産原材料,如上(shàng)海梅林、信良記等。

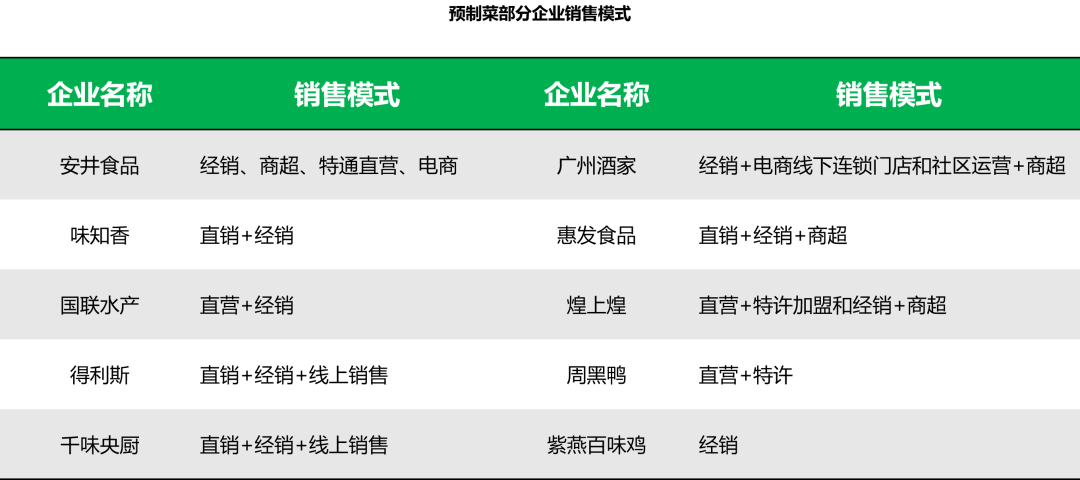

2、銷售模式:直銷+經銷爲(wéi / wèi)主流模式

多數企業集中在(zài)“直銷+經銷”模式,随着電商的(de)崛起,企業持續加大(dà)在(zài)線上(shàng)渠道(dào)的(de)布局:

直營+經銷模式:通過官網、自建電商平台、線下門店進行銷售,此類模式以(yǐ)知名餐飲品牌、預制菜大(dà)型玩家爲(wéi / wèi)主,如味知香等是(shì)專業預制菜選手,以(yǐ)自營、加盟門店等方式拓展渠道(dào)。

線上(shàng)新零售模式:社區團購、生鮮電商、到(dào)家服務等線上(shàng)渠道(dào)崛起,爲(wéi / wèi)預制菜行業的(de)to C售提供了(le/liǎo)重要(yào / yāo)基礎設施,代表平台如多多買菜、盒馬鮮生、美團買菜等。

3、配送模式:以(yǐ)自建爲(wéi / wèi)主

預制菜領域物流配送主要(yào / yāo)有以(yǐ)下三種模式:

自建冷鏈物流體系:企業成立物流子(zǐ)公司進行冷鏈物流配送,如海底撈成立蜀海,聖農成立聖農集團恒冰物流。

委托第三方企業進行冷鏈物流配送:一(yī / yì /yí)方面,企業委托第三方專業物流公司進行全程冷鏈物流配送,如安井食品通過招标引進第三方物流,國(guó)聯水産牽手萬緯物流、京東、順豐等企業共建預制菜一(yī / yì /yí)體化供應鏈體系。另一(yī / yì /yí)方面,企業與第三方戰略合作建立冷鏈配送體系,如自嗨鍋與上(shàng)汽大(dà)通戰略合作,打造智能化物流經銷體系;西貝打造 “京東倉配一(yī / yì /yí)體化” 提升物資配送效率;周黑鴨與普羅格合作打造倉儲管理信息系統。

自建+第三方合作模式:一(yī / yì /yí)方面,企業B端使用自建物流,重點城市均有覆蓋,如聰廚;另一(yī / yì /yí)方面,企業通過“冷鏈配送體系+第三方物流平台”配送到(dào)餐廳,如信良記。

近期,中物流冷鏈委發布預制菜行業研究報告,以(yǐ)下是(shì)報告的(de)核心内容。

2022年中國(guó)預制菜市場規模爲(wéi / wèi)4196億元,同比增長21.3%,預計未來(lái)中國(guó)預制菜市場保持較高的(de)增長速度,2026年預制菜市場規模将達萬億。

按照加工程度由難到(dào)易,預制菜分爲(wéi / wèi)即配食品(淨菜)、即烹食品(半成本菜)、即熱食品(成品需加熱菜)、即食食品(直接食用食品)。

廣義的(de)預制菜,包含主要(yào / yāo)的(de)速凍食品以(yǐ)及預制菜肴、料理包、淨菜,預計可以(yǐ)達到(dào)3300億規模左右(出(chū)廠口徑),如果按照狹義的(de)預制菜,僅包含半成品預制菜肴、料理包、火鍋料、 速凍米面,預計規模可以(yǐ)達到(dào)2100億左右(出(chū)廠口徑)。

|資料來(lái)源:統計局,艾媒咨詢,中國(guó)飯店協會,中國(guó)産業信息網,中物聯冷鏈委整理

2020年受到(dào)疫情的(de)影響,中國(guó)線上(shàng)生鮮食品市場滲透率快速提高,從2017年的(de)4.1%上(shàng)漲至2022年的(de)14.6%。

預制菜發展曆程

預制菜流程複雜,涉及主體多樣。當前市場仍高度分散,行業形态和(hé / huò)穩态競争的(de)格局尚未形成。

數據顯示,我國(guó)現存6.6萬家預制菜相關企業。2022年共2799家預制菜企業注冊,同比減少31.7%。現存企業數量中,山東、河南、江蘇分别排名前三。

從總營收看,18家預制菜上(shàng)市企業中,2021年度營收在(zài)100億元以(yǐ)上(shàng)的(de)有5家,營收在(zài)50億元以(yǐ)内的(de)有2家企業,10億元-50億元的(de)有9家,2家企業營收低于(yú)10億元。其中,超五成企業2021年度營收較2020年度有所增長,海底撈營收同比最高,表明預制菜市場的(de)不(bù)斷向好發展。

從淨利潤來(lái)看,1家企業淨利潤超50億元,多數企業淨利潤在(zài)1億元-10億元之(zhī)間。

1、采購模式:集中外采已成趨勢

外部采購模式:一(yī / yì /yí)方面,企業集中“一(yī / yì /yí)般模式”,即選取優質的(de)供應商通過采購訂單的(de)方式進行采購;另一(yī / yì /yí)方面,企業建立了(le/liǎo)标準化的(de)“公司+合作社+農戶”供應模式, 有力地(dì / de)補充了(le/liǎo)公司原材料的(de)供應,如安井食品、國(guó)聯水産、千味央廚等向合作社或農戶采購原材料占采購總金額比例超過 30%。

内部直供模式:一(yī / yì /yí)方面,企業成立子(zǐ)公司進行原材料生産,如海底撈成立蜀海;另一(yī / yì /yí)方面,企業從事養殖業務,自主生産原材料,如上(shàng)海梅林、信良記等。

2、銷售模式:直銷+經銷爲(wéi / wèi)主流模式

多數企業集中在(zài)“直銷+經銷”模式,随着電商的(de)崛起,企業持續加大(dà)在(zài)線上(shàng)渠道(dào)的(de)布局:

直營+經銷模式:通過官網、自建電商平台、線下門店進行銷售,此類模式以(yǐ)知名餐飲品牌、預制菜大(dà)型玩家爲(wéi / wèi)主,如味知香等是(shì)專業預制菜選手,以(yǐ)自營、加盟門店等方式拓展渠道(dào)。

線上(shàng)新零售模式:社區團購、生鮮電商、到(dào)家服務等線上(shàng)渠道(dào)崛起,爲(wéi / wèi)預制菜行業的(de)to C售提供了(le/liǎo)重要(yào / yāo)基礎設施,代表平台如多多買菜、盒馬鮮生、美團買菜等。

3、配送模式:以(yǐ)自建爲(wéi / wèi)主

預制菜領域物流配送主要(yào / yāo)有以(yǐ)下三種模式:

自建冷鏈物流體系:企業成立物流子(zǐ)公司進行冷鏈物流配送,如海底撈成立蜀海,聖農成立聖農集團恒冰物流。

委托第三方企業進行冷鏈物流配送:一(yī / yì /yí)方面,企業委托第三方專業物流公司進行全程冷鏈物流配送,如安井食品通過招标引進第三方物流,國(guó)聯水産牽手萬緯物流、京東、順豐等企業共建預制菜一(yī / yì /yí)體化供應鏈體系。另一(yī / yì /yí)方面,企業與第三方戰略合作建立冷鏈配送體系,如自嗨鍋與上(shàng)汽大(dà)通戰略合作,打造智能化物流經銷體系;西貝打造 “京東倉配一(yī / yì /yí)體化” 提升物資配送效率;周黑鴨與普羅格合作打造倉儲管理信息系統。

自建+第三方合作模式:一(yī / yì /yí)方面,企業B端使用自建物流,重點城市均有覆蓋,如聰廚;另一(yī / yì /yí)方面,企業通過“冷鏈配送體系+第三方物流平台”配送到(dào)餐廳,如信良記。

1、行業加速發展,集中度或将提升

多重利好加持,産業發展或将迎來(lái)全面提速

随着預制菜政策在(zài)研發平台、質量安全監管規範、産業人(rén)才、倉儲冷鏈物流建設等方面的(de)持續完善,整個(gè)預制菜産業将會迎來(lái)更加标準化、規範化的(de)高質量發展新階段。

産業集中化趨勢将逐漸顯現

随着市場的(de)充分競争,預制菜企業将會更加集中,有原材料生産能力、供應鏈優勢、品牌知名度高和(hé / huò)特色菜品的(de)企業将更有優勢。

品牌多元化營銷

随着互聯網營銷的(de)不(bù)斷滲透,品牌多元化營銷将加速預制菜的(de)傳播,推動預制菜整個(gè)行業快速發展。

2、企業持續發力供需兩端

從預制菜行業上(shàng)市公司業務規劃來(lái)看,目前行業内參與者将重心放在(zài)供需二大(dà)方面:

從供給端來(lái)看:企業不(bù)斷加大(dà)創新力度,加強新産品研發,完善産品矩陣;

從需求端來(lái)看:各企業不(bù)斷加強市場營銷渠道(dào)拓展力度,加大(dà)營銷開發新客戶與潛在(zài)客戶。

3、B端高度集中,C端百花齊放

B 端高度集中,大(dà)單品型、上(shàng)遊資源型望占盡先機:其一(yī / yì /yí),資源型企業往往有較低的(de)成本;其二,上(shàng)遊資源型企業本身擁有客戶資源;其三,上(shàng)遊資源型企業往往具備新預制菜企業不(bù)具備的(de)多地(dì / de)生産能力。

C 端百花放,下遊平台型逐步占據大(dà)衆主流品種,餐飲品牌型企業有望逐步成爲(wéi / wèi)高端核心玩家但相對分散,門店型參與者有望誕生大(dà)型企業。

來(lái)源:中物聯冷鏈委

服務熱線

400-886-3899、0755-83151555

深圳市福田區梅林街道(dào)梅都社區中康路136号深圳新一(yī / yì /yí)代産業園6棟

關注微信

關注微博

Copyright © 2005-2022 望家歡農産品集團版權所有京ICP證000000号 廉政舉報

技術支持:方維網絡

技術支持:方維網絡